用"垃圾"来造iPhone,苹果环保的科技与狠活

但产品回收的物流建设,还有非常多的障碍没有打通。

苹果完全拥抱循环经济模式,并不是花大价钱买一个环保情怀。这是ESG的“E”(环境)领域中最为核心的机遇之一。

也正由于钴的稀有,回收钴的做法十分普遍。产业链上的很多企业,例如宁德时代(.SZ)、华友钴业(.SH)、格林美()等,都能做到从退役动力电池中回收98%以上的钴。

用苹果自己的话说:这是一场“摧枯拉朽的挑战”。

此外,从理论上讲,如果苹果能把“闭环供应链”闭得足够紧——能把自己卖出去的产品回收,回炉再造——还可以减少原材料价格波动的影响。

苹果的需求,分走了华宏科技现有再生稀土产能中的约15%。这个比例虽然不算特别高,但华宏科技成为“果链企业”的消息,还是在今年年初引发了公司股价的一轮大涨。

所以国际上有不少批评者认为,苹果的“闭环制造”是假,“洗绿”是真。

下面这张表显示,2021年苹果推出的iPhone(即iPhone 13)所用的材料,基本上已经尽数是再生材料。

根据安泰科数据,2021年中国钨消费量总计6.5万吨,其中原钨5.5万吨,再生钨1万吨。中国的钨回收率,在世界范围内还算是较低的水平。

苹果在循环产业链上发挥的影响力,因材料而异。在相对传统的铝合金材料领域,苹果采取了十分进取的姿态,支持循环技术创新。而在诸如钴等新材料领域,苹果则力有不逮。

循环经济同样意味着将报废产品回收再利用,杜绝填埋和焚烧。这在产品生命末端也减少了污染和碳排放。

苹果(或其合作商)并不是造不出更多的拆解机器人,而是没有解决“闭环供应链”中逆向物流的难题:苹果没有通畅的渠道把自己卖出去的产品再收回来。

苹果的支持更多是象征一种长期信心。和原稀土的产品相比,回收稀土产品在品相和价格上没有什么不同之处。但回收稀土自身的循环经济属性,对于苹果等注重ESG的买家来说是一种潜在的绿色溢价。

首先苹果支持了中国金属冶炼行业的循环经济,为国内再生材料供应商提供了更大的市场机遇。

可见,苹果的“闭环供应链”还极度依赖电子产品之外的回收材料来源。

这就是苹果正在快速推进的“闭环制造商”目标。

再生铝的碳足迹是原生铝的1/40,在苹果产品上的用量又大,能大幅削减苹果产品的碳足迹。2021财年,苹果出货的产品所使用的铝,59%为再生铝,且大量新产品用了100%再生铝外壳。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系

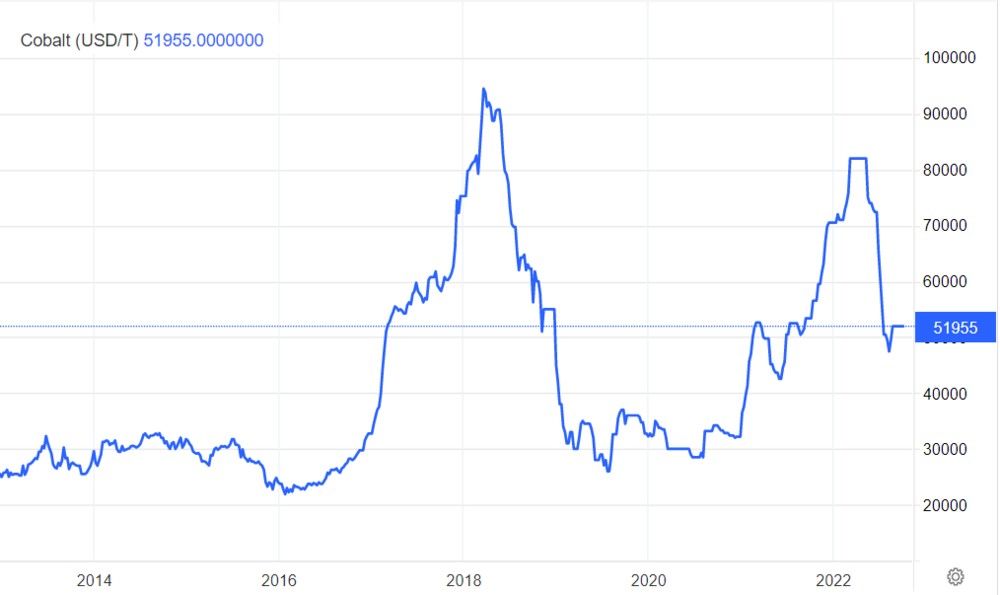

为了压住在钴金属上极度不稳定的成本,苹果被曝试图越过电池供应商,直接从矿企那里按照长协价,购买数千吨钴金属。这件事后来不了了之。这显现出,苹果在钴的交易中是处于弱势的一方。

换句话说,当气候变化、资源短缺的风险开始凸显,特定业务模式(诸如循环经济、清洁技术、低碳产品、清洁能源等)会获得更大的市场价值。

这或许能说明,苹果对再生稀土行业没有什么特别的贡献。

2022年1月福蓉科技发布公告,宣布成立一家名为“福蓉源再生资源开发有限公司”的全资子公司。该子公司将在2022年投资2.5亿元,新建一个年产25万吨再生铝合金的产线。同时,该子公司将建设铝废料的收购、加工、销售通道。

首先来看再生稀土。苹果需要的稀土,其实主要是金属钕,用于制造产品中钕铁硼磁铁。磁铁是苹果产品中声学原件、电机的必要零件,也是充电头磁吸的必要零件。

其次,苹果也为电子产品制造业融入循环经济,提供了示范。苹果在技术上探索了回收材料在电子产品制造中的适用性。

苹果能取得这一进展,得益于中国来源的再生稀土供应。

苹果在《2022环境进展报告》中披露,2021财年公司将再生钨、再生稀土元素和再生钴的使用量提高了一倍以上。

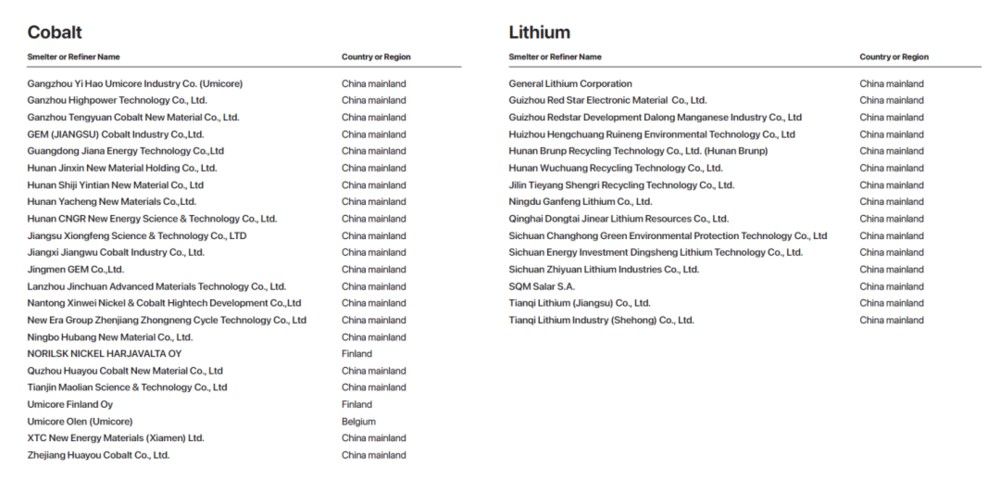

图:苹果2021年底公布的《冶炼厂和精炼厂名录》中钴和锂的部分,其中绝大部分是中国供应商

在闭环供应链的变革中,苹果还是扮演起了它的经典角色:充当创新成果的整合者。这一次苹果整合起来的,是循环经济方面的创新。

在华宏科技收购鑫泰科技的短短两年中,稀土业务收入急速膨胀,2022年上半年占华宏科技总营收的比例超70%。